Metalprisnyheder - Juni

Råvarepriserne virker en smule fastfrosne for tiden. Det strømmer ind med nyheder i både positiv og negativ retning, men priserne reagerer ikke ret voldsomt. Det tyder på en afventende stemning i markedet.

Makroøkonomiske udviklinger

Det har været en begivenhedsrig periode, hvor den ene nyhed har afløst den anden i højt tempo.

I sidste uge blev Kina og USA enige om en handelsaftale. Ifølge aftalen bliver kinesiske varer til USA beskattet med 55 %, mens amerikanske varer til Kina bliver beskattet med 10 %. Samme dag var Verdensbanken ude med en nedjustering af den globale vækst for 2025, som nu ligger på 2,3 %. Det er den laveste globale vækst siden finanskrisen i 2008.

Senere samme uge sendte Israel bomber mod Iran, og den situation har sat markederne i venteposition lige foreløbigt. Det helt store spørgsmål er, om USA går ind i konflikten. Lige nu forventer man, at der er mere end 50 % sandsynlighed for amerikansk indblading.

USA

I den amerikanske økonomi er det især inflationstallene, der har fyldt de sidste mange måneder. Inflationen fortsætter med at overraske positivt, men man forventer alligevel, at den amerikanske centralbank holder renten uændret på et møde i dag (18/6).

Trump har ellers forsøgt at presse centralbanken til en rentesænkning på helt op til 1 %, men banken er ikke bidt på.

Valuta

Når vi ser på valuta, står dollaren svagt. Kursen er generelt faldet, siden Trump blev indsat, og de økonomiske nøgletal fra USA har ikke hjulpet. Samtidig er euroen blevet styrket med en ny finanspolitik i Tyskland.

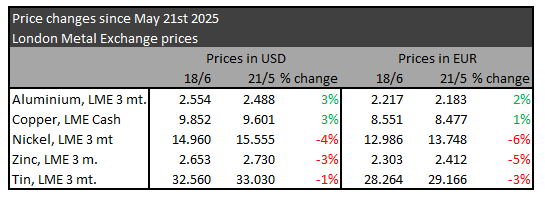

Kobber

Kobberprisen har været til den lave side, men usikkerheden i Mellemøsten har de seneste dage trukket prisen op.

Det ellers lave prisniveau skyldes blandt andet det kinesiske ejendomsmarked, som stadig har svært ved at komme op i gear. Når der ikke bliver bygget lige så mange boliger, falder efterspørgslen på kobber til bl.a. rør og ledninger.

I april oplevede de kinesiske huspriser det største fald i 7 måneder.

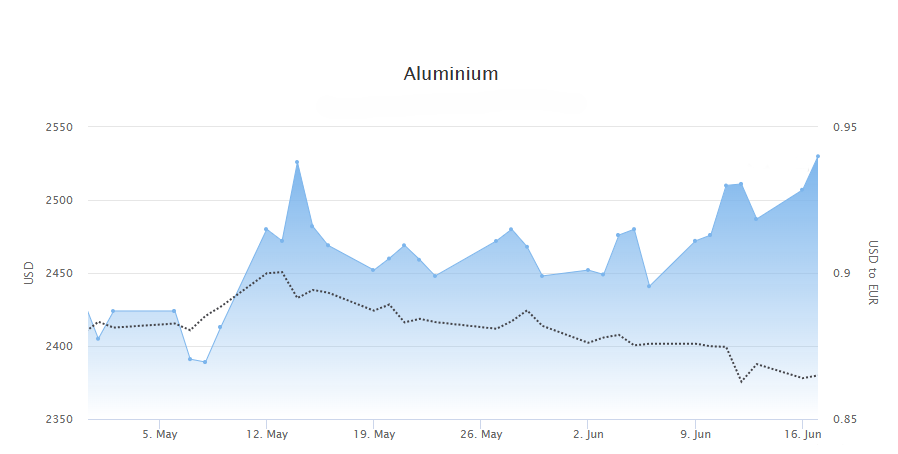

Aluminium

Aluminiumprisen er lige netop kravlet op over USD 2.500 efter konflikten mellem Israel og Iran. Prisen har flere gange i den seneste måned nærmet sig USD 2.500, men indtil i går (tirsdag) var den ikke lykkedes med at bryde igennem barrieren.

Samtidig betyder udbuddet på markedet, at der er en øget risiko for kraftige prisstigninger: De kinesiske aluminiumlagre er på laveste niveau siden 2016, og det øger risikoen for, at nogle handler på London Metal Exchange (LME) bliver fanget i et short squeeze. Sådan en situation kan få de kortsigtede aluminiumpriser til at stige kraftigt.

Rustfrit stål

Også her ser vi en forsigtighed i markedet, især på grund af Trumps mange forskellige told-udmeldinger. Hans fokus på at tage produktion hjem til USA rammer især pharma-markedet hårdt, fordi der er usikkerhed om de store medicinalproducenter.

Samtidig kæmper Tyskland og Italien stadig med sløv vækst, og fordi de er store stålforbrugere, så sætter det sig i hele den europæiske forsyningskæde.

På de helt store linjer har OECD netop udgivet deres Steel Outlook 2025. Her vurderer OECD, at der vil være en global overkapacitet af stål på 721 mio. ton i 2027. Det er over dobbelt så meget som OECD-landenes samlede produktion i 2024.

Overkapaciteten kommer især fra statsstøttede udvidelser i Kina.

Som modsvar har EU strammet importreglerne, så de europæiske stålproducenter kan genvinde markedsandele efter en lang periode med pres fra bl.a. Kina og USA.

Plader

Vi forventer, at priserne vil være under pres i hvert fald frem til sommerferien. Der er lav aktivitet, og samtidig er importen til EU høj – og den svage dollarkurs gør kun import endnu mere attraktivt.

Den lave aktivitet betyder også, at de sydeuropæiske værker lukker ned for produktionen i august. Nogle værker er endda begyndt at skære i bemandingen.

Stangstål

Stangstål er overordnet set et stabilt marked. Men det bliver interessant at se på længere sigt, om de specialiserede stangstålsværker kan konkurrere med de værker, der producerer både plader, stænger og rør.

Rør

Rørværkerne er også under pres fra importeret materiale og har været det i lang tid. Det var ellers lykkedes for værkerne at hæve priserne i år, men de er begyndt at sænke dem igen.

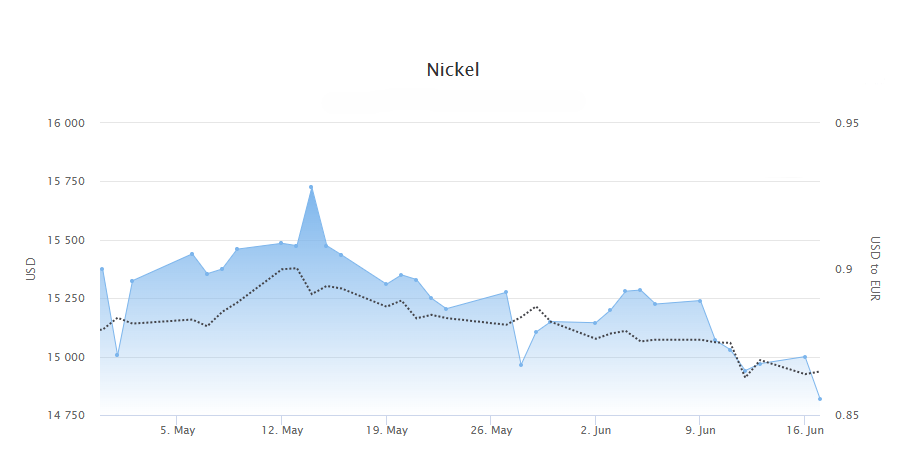

Nikkel

Efter en usædvanlig lav pris i april er nikkel kommet sig lidt igen. Prisen er igen kravlet lige op over 15.000 $/ton, hvor den har ligget det meste af året.

Det er stadig et lavt niveau historisk set, men det ser du til at være et stabilt niveau for tiden.

Til gengæld er legeringstillæggene faldet fra maj til juni, og i juli forventer vi et fald på 1,6 % på 4301 og en stigning på 0,6 % på 4404.

I juli udkommer den månedlige analyse ikke på grund af sommerferie i branchen. Vi ses til august.